2024年から始まる新NISA。

投資の利益が非課税になる超おトクな制度です。

クレジットカード払いする事で、ポイントがつき、さらに効率的な投資が可能に。

ポイント率は証券会社×カードによって違う為、自分に合った組み合わせを選ばないと損をしてしまう可能性があります。

結局どこが一番お得なの?

今回の検証では難しい条件がなく、最大のポイント率1.1%のマネックス証券×マネックスカードNLがランキングの1位に輝きました。

そのほか、人気の楽天証券やSBI証券も条件次第では同等のポイントが期待できます。

ポイントの差は誤差程度。投資を始める事が大切です

新NISAが始まることで、投資をしている人としていない人の差はますます広がります。

NISA口座とカードの準備には1か月ほどかかるので、2024年のスタートに出遅れて損をしない為にも早めの準備がおススメ。

新NISAクレカ積立とは

新NISAクレカ積立とはその名の通り、新NISA制度のつみたて投資枠をクレジットカード払いで利用することです。

クレジットカード払いにすることでポイントが貯まるので、より効率的に投資ができると人気が集まっています。

クレカ積立の上限金額

現在、ほぼ全ての証券会社で上限金額は5万円。

年間60万円にポイントがつくと、それなりの金額になります。

新NISAのクレカ積立上限はいくら?

※金融庁HPより引用

現時点で決まっている情報を整理します。

新制度が始まるまでにまだ時間があるので、変更があり次第更新していきます。

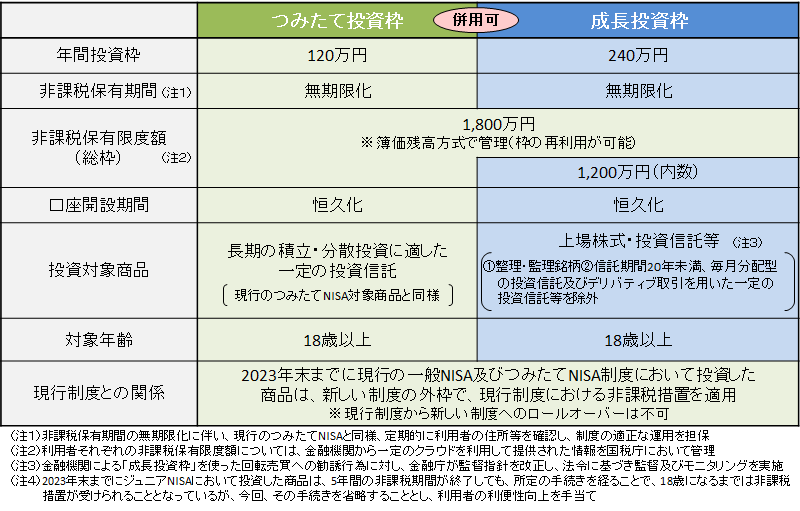

新NISAのつみたて投資枠は10万円

新NISAのつみたて投資枠は毎月10万円です。

これはあくまで上限なので、1万円などの少額からでも投資は可能。

クレカ積立の上限は5万円

つみたて投資枠が10万円である一方、クレカ積立の上限は5万円です。

毎月10万円の積み立て投資はOKだけど、そのうちクレカ払いは5万まで。

新NISA最大の毎月10万円の投資をする場合、クレカ5万と証券口座から5万という2本立ての購入になるります。

なぜクレカ積立は上限5万円?

各社そろってクレカ積立の上限が5万円なのには理由があります。

ざっくり言うと金融商品取引業等に関する内閣府令で投資商品購入への信用供与(カード払い)は上限10万円までと定められているからです。

引き落としにはタイムラグがあり、一時的に2か月分20万円の信用供与となってしまうのを避ける為、現在は5万円が上限となっています。

新NISA×クレカ積立のおすすめランキング

※貰えるポイントからカードの年会費を引いて計算。

マネックス証券×マネックスカードNLが1.1%と最大のポイント率で首位。

2位auカブコム証券はauユーザーであればカード年会費が不要でよりお得に。

3位SBI証券はゴールドカード利用でポイント率アップ。年会費5,500円がネックですが、年会費を無料にする方法アリ。

同率3位楽天証券は10万円分の積み立てにポイントがつく唯一の証券会社。10万円の積み立てを検討している人にとっては魅力的な選択肢に。

1つずつ見ていきましょう。

マネックス証券×マネックスカード

難しい条件なく、最大のポイントが貰えるマネックス証券

積み立て投資だけできればOKな人におススメです。

- ポイント還元率1.1%

- 投資信託残高にもポイント付与

- ノーマルカードでOK

ポイント還元率1.1%、年間6,600Pは主要証券会社の中で最大です。

さらに、保有する投資信託の残高に対して0.03%~0.08%のポイントが付与。

貯めたポイントはAmazonギフトカードやTポイント、nanacoポイントに交換できます。

- カードを使わないと年会費がかかる

- 取扱い商品がやや少なめ

マネックスカードは1年間利用がないと、年会費550円が必要に。

利用にはクレカ積立も対象になるので、積立をしている間は安心です。

証券会社を選ぶ時には取扱い銘柄にも注意が必要。

2023年5月現在、マネックス証券で購入できる銘柄は167種類。

これは200種類程度扱う他のネット証券と比べるとやや少なめ。

検討している商品が購入できるか事前に確認することをおススメします。

auカブコム証券×auPAYカード

auカブコム証券×auPAYカードのポイント還元率も1.0%と高水準。

ただしauユーザー以外はカードの年会費1,375円が必要になります。

- ポイント還元率1.0%

- auユーザーはカード年会費無料

- 投資信託残高にもポイント付与

ポイント還元率1.1%、年間6,000ポイントはマネックス証券に次ぐ高水準。

auPAYカードの年会費1,375円はauユーザーでは無料に※。

更に投資信託保有残高の0.005%分のポイントが貯まります(商品によって最大0.24%)。

※au PAY カードにご登録されているau IDに紐付くau携帯電話(スマホ・タブレット・ケータイ・Wi-Fiルーターなど)、auひかり、auひかり ちゅら、UQ mobile、povo1.0、povo2.0のご契約がない場合、かつ、1年間カード利用がない場合(*)、年会費1,375円(税込)がかかります

- 年会費がかかる

- auユーザーは利用価値あり

年会費1,375円がネックになるのでauユーザー以外は選択肢から外れます。

逆にauユーザーにとっては簡単に6000ポイントがゲットできる組み合わせ。

SBI証券×三井住友VISAカード

まさかの3位に甘んじたSBI証券

NLカードのポイント還元率は0.5%。年会費が無い分やや低めの設定です。

- ゴールドカード利用で1.0%に

- 使えるポイントが豊富

- 証券口座の開設数No.1

SBI証券のクレカ積立は三井住友カードゴールドの利用で還元率が1.0%に上がります。

年間100万円のカード利用をする事で5,500円の年会費が永年無料となります。

年会費のハードルさえクリアできればトップ級にお得な組み合わせに。

貯まるポイントが豊富なのもおすすめなポイント。

- Tポイント

- Vポイント

- Pontaポイント

- dポイント

- JALマイレージ

なお、三井住友カードプラチナプリファードを利用すればポイント還元率は脅威の5.0%。

残念ながら年会費が33,000円と高額なので既に利用している人以外は選択の余地なしです。

- 特になし

- カードの利用はムリない範囲で

楽天証券×楽天カード

同率3位の楽天証券。NISA口座数はNo.1。

つみたて限度額10万円までポイントがつくのは楽天証券だけです。

- 上限10万円分にポイント

- 楽天銀行の金利が100倍

- 日経新聞が無料

通常ポイントが付く上限は5万円までですが、楽天証券では10万円までポイントがつきます。

そのからくりは、クレカ積立5万円×楽天キャッシュ積立5万円。

また楽天銀行との連携で預金金利がメガバンクの100倍になる事も注目。

更に日経新聞やマネー本が無料で読めるのはお得です。

- 特になし

新NISAのクレカ積立は厳選する必要なし

ここまでそれぞれの組み合わせについて検証してきました。

- それぞれの差は誤差程度

- 身近なカードでOK

- つみたて投資を始める事が大事

ここまで紹介したのはあくまで、現時点でのポイント還元率です。

10年、20年と積み立てているうちに変更となる可能性が高いでしょう。

仮に今のポイント率が20年続いたとしても、その差はマネックス証券と楽天証券で72,000円。

20年で72,000円は正直そんなに気にする程の差ではありません。

新NISAが始まる事で、投資をしている人としていない人の差はますます広がります。

今後さらなる増税が予想される中で、税金を払わなくても良い制度は使わないと損です。

2024年の新NISAをスムーズに開始する為には、2023年中に口座の準備をする必要があります。

周りの人との差が広がる前に、まずは口座開設をしておく事をおススメします。

コメント